Opravy starých chyb je časté téma, které většina účetních při kontrolách účetnictví se svými klienty řeší, proto vám přinášíme další část, jak se některým chybám vyhnout a jak je případně řešit. Tentokrát se podíváme na celý problém detailněji.

K jakým typickým chybám může dojít:

Opomenutí zaúčtovat - jde o případy, kdy se do účetního období nedostane vše, co by se tam dostat mělo. Může jít o případy dodatečně nalezených dokladů, nebo o porušení akruálního principu účetnictví, který většinou vznikne z neznalosti. Pro zajištění věrného a poctivého obrazu účetnictví je proto nutné, aby účetní dobře chápala smysl operací a jejich časové rozlišení. Jednoduše řečeno, měla by mít přehled o rozpracovanosti jednotlivých zakázek, aby věděla, do jakého období je má zaúčtovat.

Vícenásobné zaúčtování - jde o duplicitní účetní zápisy v účetnictví. Tato situace může nastat v důsledku existence více pare dokladu, případně vlivem nepozornosti, ať už se jedná o překlepy při zadávání dokladů do účetního systému, nebo o jejich duplicitní označení. V tomto směru velmi pomohlo zavedení kontrolního hlášení DPH, u kterého je nutné pečlivě do systému zadat číslo dokladu.

Zápis s chybným údajem - jedná se většinou o chybně zadané datum, text, špatnou částku s desetinnou čárkou nebo i záměna cizí měny na dokladu. Tento typ chyb má velký vliv při kontrole, kdy se využívají různé filtry při dohledávání. Nesprávné uvedení textu může být zavádějící a chyba tak nemusí být odhalena.

Zápis do špatného období – ten vzniká ve většině případů z nedostatečné informovanosti účetní, což jsme již zmínili v souvislosti s akruálním principem. Je tedy důležité sledovat období, ke kterému se zakázka ekonomicky či hospodářsky váže.

V souvislosti s výše uvedenými chybami musíme také upozornit na rozdíl mezi „chybou a změnou odhadu“. Jedná se totiž o dvě rozlišené věci. Změna odhadu je důsledkem nových informací, případně nového vývoje, který v době, kdy se sestavovala účetní závěrka, nebyl znám.

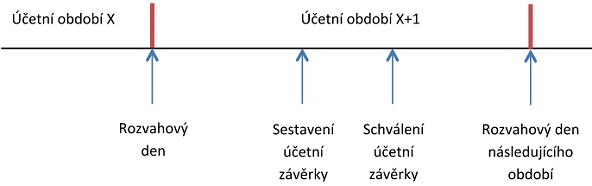

Objevíme-li chybu v účetnictví, je naším prvním úkolem zjistit, kde přesně se v časové ose nacházíme. Pro lepší orientaci uvádíme grafické znázornění.

Je-li chyba běžného účetního období nalezena již v průběhu tohoto období, není nic snazšího, než ji správným způsobem opravit. Opravy dokládáme účetními doklady, a to s odkazem na doklad opravovaný, příp. se kopie opravovaného dokladu přiloží. Smazání původního dokladu není úplně vhodná forma opravy, neboť znemožňuje kontrolu opravy chyby. Oprava by měla proběhnout takovým způsobem, který zaručuje čitelnost a zřetelnost původního zápisu. Nepřípustné je bělení, mazání či vyškrabávání původního zápisu. Nejvhodnější způsob provedení opravy je tak provést ji formou úplného nebo částečného storna, případně vytvořením doplňujícího účetního záznamu.

„Pravidla pro provedení oprav jsou stanovena v §35 Zákona o účetnictví 563/1991 Sb. a proto doporučuji nastavit u každé účetní jednotky (společnost, firma, klient) pravidla pro provedení oprav a ty (v případě, že se jedná o větší společnost) zařadit do vnitřních směrnic. Dále je důležité si při nalezení chyby uvědomit, kde se nacházíme v časové ose a do jakého účetního období lze opravu chyby provést. U chyby je pak nutné také vyhodnotit, zda se nachází pod nebo nad hranicí významnosti. K tomu poslouží právě vnitřní směrnice, kterou má daná účetní jednotka nastavenou. Vyhodnocení dle hranice významnosti bude směrodatné pro to, zda se bude účtovat výsledkově nebo rozvahově. Bude-li chyba nad hranicí významnosti, bude se účtovat na účet Jiného výsledku hospodaření,“ dodává Lenka Dvořáková, místopředsedkyně Komory certifikovaných účetních.

V příští části našeho tématu „Opravy účetních chyb z minulých období“ se podrobněji podíváme na opravu chyb v účetních závěrkách, kdy na základě nalezené chyby musíme již uzavřenou účetní knihu otevřít a jakým způsobem pak opravu chyby můžeme zaúčtovat. Dále se podíváme na to, co již do oprav chyb z minulých období nepatří a řekneme si také, jaké dopady mají opravy chyb na test nízké kapitalizace.

Tento text pro čtenáře OnBusiness připravila Komora certifikovaných účetních (KCÚ).

Účetnictví je nedílnou součástí podnikání a pro mnohé podnikatele ne zrovna příjemnou. Je třeba pečlivě shraňovat doklady, vědět, co a...